Az alábbi ábra mutatja a hogy illeszkedik beszámloló a könyvelési munkamenetbe:

Mindez részletesen:

Figyelem

A beszámoló előfeltétele, hogy a zárószámadás helyes legyen. Amíg a zárószámadás nem egyezik a valódi pénzügyi helyzettel, vagy belső hibát tartalmaz, addig a beszámoló sem lesz jó.

-

Ha ez az első év, amire beszámolót készít, akkor már készen is van. Csak nyomtatnia kell a beszámolót.

Tipp

Ha szeretne a beszámoló összeállításának szabályain változtatni, akkor a könyvelési jogcímeknél kell megadnia a beszámoló sorokat.

-

Ha ez nem az első év, amikor beszámolót készít, akkor

előbb még meg kell adnia az előző évi beszámolóból az eredmény és mérleg adatokat. Ezt a program a 2019. évre vonatkozó beszámólótól kezdve pár kattintással megcsinálja. A részleteket itt találja: III.9.3.2. szakasz - Előző évi beszámoló adatok megadása

ezután nyomtathatja a beszámolót

Meg kell adni a beszámoló előző évi adatait, abban az esetben, ha az előző évben már készült beszámoló. Ezt az eredmény és mérleg kiegészítés táblázatokban teheti meg. Mindkettőben gombnyomásra át lehet másoltatni az előző évi adatokat, megtakarítva a gépelést és csökkentve a hibalehetőséget.

Figyelem

Mindig ellenőrizze, hogy a program által átmásolt adatok egyeznek-e a ténylegesen leadott előző évi beszámolóval!

Előfeltételek

Az előző évi beszámoló adatok feltöltésének az előfeltétele, hogy az az év legyen nyitva, amelyről a beszámolót szeretnénk készíteni. Az évnyitásról itt talál részleteket: III.3.1.3. szakasz - Könyvelési év váltás, nyitott év

A művelet indítása

A menürendszerben a - oldalon találja az és a menüpontokat. Egymás után mindkettőt ki kell választania.

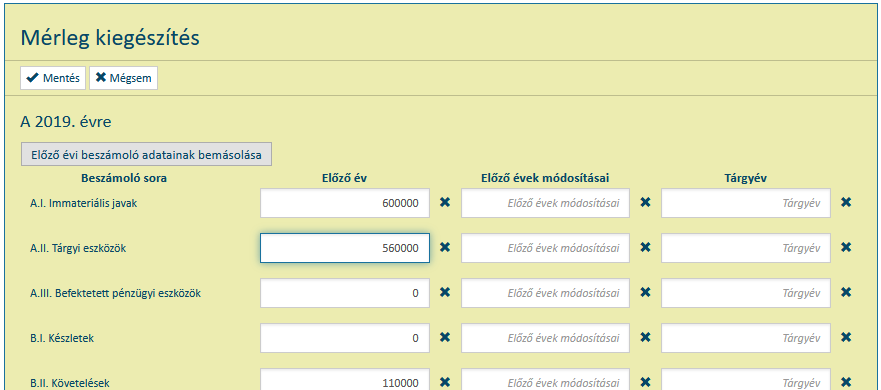

A megjelenő táblázatban megtalálja az eddig felvett beszámoló kiegészítéseket.

Ha már készített kiegészítést a kívánt évre akkor, azt módosítsa (az Ariadne általános kezelési metódusa szerint).

Ha még nem akkor az gombra kell kattintania.

Ehhez hasonló képet fog látni:

Adatok kitöltése

Figyelem

A beszámoló kiegészítésekben minden adatat pontosan kell megadni, tehát nem úgy ahogy a beszámoló mutatja, 1000 forintban kifejezve.

Az előző évi beszámoló megfelelő (eredmény vagy mérleg) adatait az gombra kattintva tölti ki a program.

Fontos

Ellenőrizze, hogy a betöltött adatok helyesek-e!

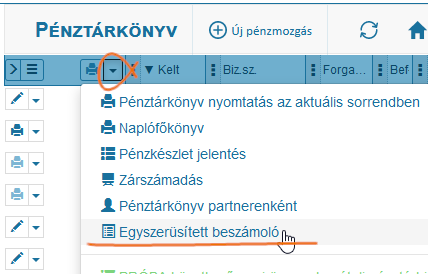

Ez már egyszerű. A pénztárkönyv táblázat eszköztárban kell kiválasztani az parancsot, ahogy az alábbi ábra is mutatja:

A beszámolót a böngésző külön lapján jeleníti meg a program. Innen a szokásos nyomtatási metódusokkal lehet papírra vetni (vagy pdf fáljba menteni).

Nyomtatás előtt ellenőrizze a beszámolót! Ehhez adunk néhány tippet a következő fejezetben.

A beszámoló nyomtatási képének megjelenítésével a program több ellenőrző eszközt is biztosít.

Számítási részletek megjelenítése

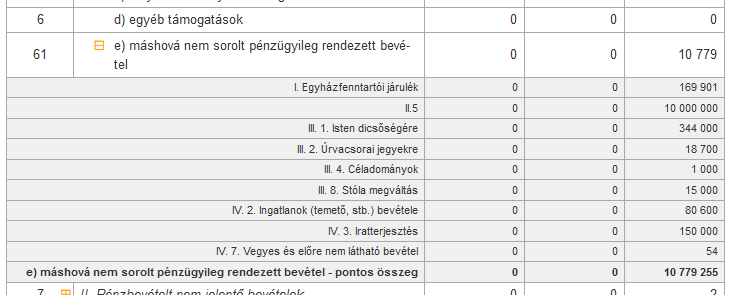

A beszámoló azon sorait ki lehet bontani, ahol a sorban a ⊞ jel látható.

Kibontott állapotban tételesen mutatja a jelentés, hogy pontosan miből állt össze a jelentés adott sora. Az összegek ez esetben forintra pontosan vannak kiírva, nem 1000 forintban kifejezve!

A jelentést ellenőrzéshez vagy belső használatra kibontott állapotban is lehet nyomtatni. Egy példát láthat a következő ábrán:

Figyelmezetetés belső hibákra

A beszámoló tarlamaz figyelmeztetéseket, amelyek a nyomtatott változatban nem jelennek meg, de a képernyőn segítik a jelentés helyességének ellenőrzését:

- Előző évi adatok hiánya

-

Az eredmény és mérleg elején figyelmeztet a jelentés, ha nem talál előző évi adatokat az eredmény vagy mérleg kiegészítés táblázatban. Az első évben ez nem jelent hibát (nincs előző évi beszámoló, így nincs adata sem). A további években viszont pótolni kell.

Tipp

A figyelmeztetés szövegében talál hivatkozást amelyre kattintva a megfelelő adatbeviteli felületre tud ugrani.

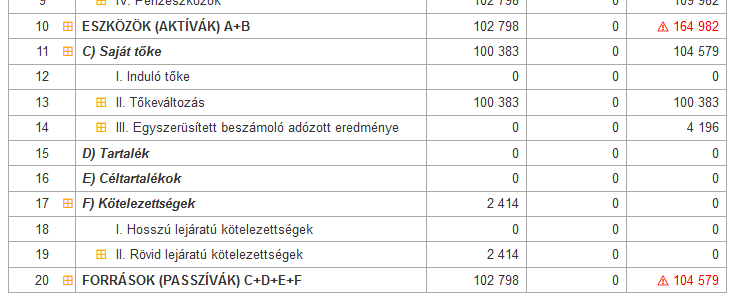

- Beszámolón belüli hiba

-

A megfelelő mezőknél jelzi a program

ha a mérleg forrás és eszköz adatok nem egyeznek

ha az eredménylevezétés szerinti eredmény nem egyzik a mérlegben szereplő eredmény értékkel

Egy minta:

A beszámoló legtöbb tárgyévi adatát a zárszámadásból ki tudja számolni a rendszer. Ehhez adódnak hozzá az eredmény és mérleg kiegészítés számai (elsősorban az előző évi oszlopban), majd némi belső számítás következik. Lássuk mindezt pontosan:

-

az előző év oszlop (a 2019 évről szóló beszámolótól kezdve):

az eredmény és mérleg kiegészítés táblázatból veszi, amennyiben meg van adva az adott évre. Mindig így kell eljárni, ha nem az első évre készít beszámolót.

-

ha nincs adat a mérleg kiegészítésben, akkor a mérleg

IV. Pénzeszközökcellába a zárszámadás nyitó pénzkészlete (előző évi maradvány) kerül. AII. Tőkeváltozástautomaikusan kiszámolja a program, hogy a forrás és eszköz oldal egyezzen.Ez a megoldás biztosítja, hogy az első évben is egyből helyes beszámolót kapjon a zárszámadás alapján.

-

az eredménylevezetés tárgyévi adatait a zárszámadási sorokból összesíti a program, az alábbi elvek szerint

a bevételeket az

e) máshová nem sorolt pénzügyileg rendezett bevételsorba (aI. Pénzügyileg rendezett bevételeksoron belül),a kiadásokat a

III. Ráfordításként érvényesíthető kiadásoksorba.az átmenő, technikai vagy átfutó tételek nem kerülnek a beszámolóba. Ezért is fontos, hogy ezek egyenlege a zárszámadásban nulla legyen.

A program a „dobozból kivéve” a fentiek szerint működik.

Amelyik jogcímnél el szeretne ettől térni, akkor valamilyen módon meg kell határozni a jogcímhez az

Eredménykimutatás sorát. Ez kétféleképpen történhet:vagy a jogcímnél

-

vagy az összesítő jogcíménél töltse ki az

Eredménykimutatás sorát.Ha csak az összesítő jogcímnél van kitöltve az

Eredménykimutatás sora, akkor az minden gyermek (és további leszármazott) jogcímre érvényes, mindaddig, amíg nincs egy gyermeknél másEredménykimutatás sorérték megadva. Onnantól az lesz érvényes.

-

a mérleg tárgyévi adatai

A tárgyévi értékek általálnos számítási módja az

előző évi mérleg adat± azeredménylevezetés bizonyos sorai+ amérleg kiegészítés adott sor tárgyévi értéke.A mérleg kiegészítés tárgyévi értékeire akkor van szükség, ha a pénzforgalomban nem jelentkező gazdasági eseményeket kell megjeleníteni a mérlegben. Ilyenek tipikusan az év végi adósságok, mint a kifizetetlen számlva, vagy javadalom, illetve tárgyi eszközök értékcsökkenése.

Részletesen:

-

A) Befektetett eszközök II. Tárgyi eszközök

II. Tárgyi eszközök előző évi értéke - eredménylevezetés V. Ráfordítást jelentő elszámolások tárgyévi értéke + eredménylevezetés VI. Ráfordításként nem érvényesíthető kiadások tárgyévi értéke

-

B) Forgóeszközök IV. Pénzeszközök

a pénzkészlet jelentés / zárószámadás záró adataiból, kivéve

a negatív bankszámla egyenleg, amit a rövidlejáratú tartozás sorba tesz a program

C) Saját tőke II. Tőkeváltozás = a mérleg előző évi tőkeváltozás + a mérleg előző évi egyszerűsített beszámoló adózott eredménye

C) Saját tőke III. Egyszerüsített beszámoló adózott eredménye = az eredménylevezetés tárgyévi

Egyszerüsített beszámoló adózott eredménye

-

Emlékeztetőül, ha szükséges, akkor az így kiszámítottot tárgyévi értékeket lehet módosítani az eredmény és mérleg kiegészítésben a tárgyévre megadott sorokkal.